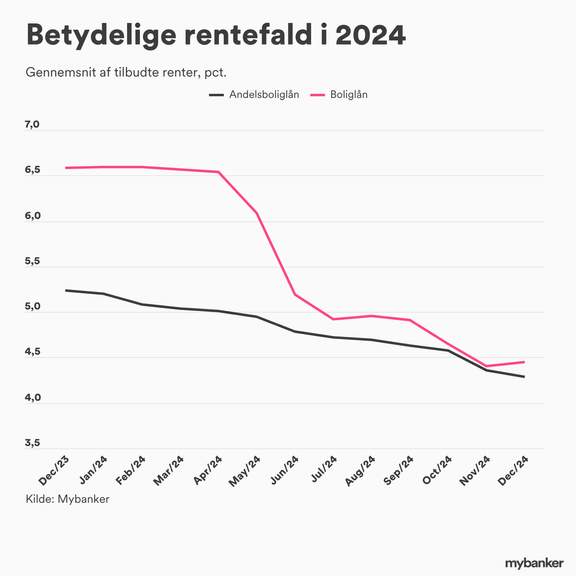

2024 bød på store rentefald til danskere, der har lånt penge i banken til ejer- eller andelsbolig. Det viser Mybankers rentestatistik, der opgør de renter, bankkunder får tilbudt af bankerne gennem Mybankers portal.

Den gennemsnitlige tilbudte rente på boliglån i banken – den såkaldte efterfinansiering – faldt med 2,1 procentpoint fra december 2023 til december 2024 og endte på lige under 4,5 pct. Den gennemsnitlige tilbudte rente på andelsboliglån faldt hver eneste måned i 2024 og lå i december 2024 på 4,3 pct. – 1 procentpoint under renten i december 2023

”Det var meget sjovere at låne penge i banken i slutningen af 2024 end i slutningen af 2023. En del af rentefaldene skyldes Nationalbankens rentenedsættelser, som bankerne følger relativt tæt. Men særligt dem, der har optaget nye banklån i ejerboligen, har haft glæde af, at bankerne har gjort en ekstra indsats i 2024 for at tiltrække nye kunder”, siger Mybankers cheføkonom Jens Hjarsbech.

Nationalbanken har sat renten ned fire gang i 2024 – senest i december måned. Det vil påvirke bankernes renter de kommende måneder.

”Bankerne sætter bl.a. deres renter efter det renteniveau, der er i Nationalbanken. Derfor vil den seneste rentenedsættelse i december også give udslag i bankernes renter den kommende tid. Men bankerne følger ikke slavisk med, så der vil være en vis forsinkelse, og det er heller ikke alle banker, der følger helt med hver gang”, siger Jens Hjarsbech.

|

| Mybanker |

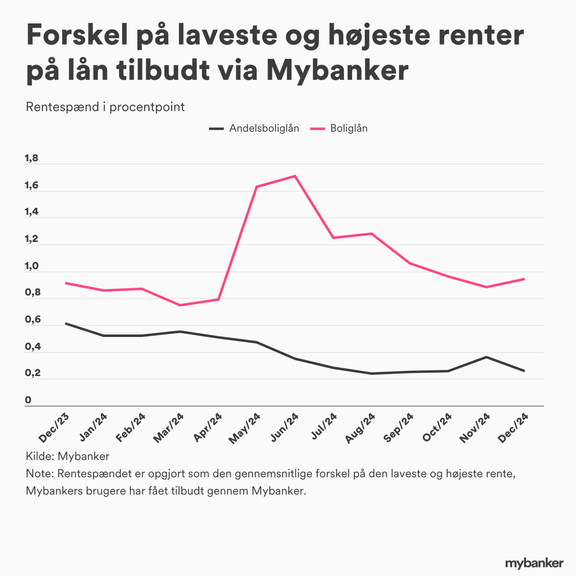

Stadig stor forskel på laveste og højeste tilbudte renter

Den gennemsnitlige rente dækker over mærkbare forskelle på de højeste og laveste renter på lån, som Mybankers brugere er blevet tilbudt af bankerne. I december lød den gennemsnitlige forskel på 0,9 procentpoint for boliglån og 0,3 procentpoint for andelsboliglån.

Dette er dog et gennemsnit over alle ansøgninger i december. Nogle brugere har oplevet forskelle på de højeste og laveste tilbudte boliglånsrenter på ca. 3,5 procentpoint og på omkring 2,5 procentpoint for andelsboligrenter i december.

”Bankerne ændrer løbende deres renter for at tilpasse sig både renteniveau og konkurrencesituation, og renterne er ikke de samme fra bank til bank. Det er derfor værd at se sig om, hvis man skal optage lån, eller hvis man allerede har et lån, for det kan måske gøres billigere”, siger Jens Hjarsbech.

Køber man en ejerbolig til 4 mio. kr. og finansierer 15 pct. med banklån, betyder den gennemsnitlige forskel på 0,9 procentpoint en mulig besparelse på ca. 5.400 kr. før skat i lånets første år.

|

| Mybanker |

Foto og illustrationer : Mybanker